|

年底了,心情可以红火,但脑子一定要保持冷静。

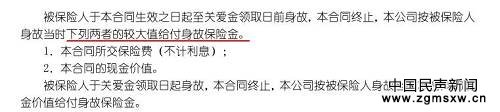

红红火火恍恍惚惚又一年。 每年这时候,保险公司也开始密集发售“开门红”产品了。 用户(菜)那天发信息跟我说,她家人参加了中国人寿(601628,股吧)的一个会议,说是开一个铂金账户,每年定存10万,存3年,10年后可以拿到100万,或当养老金不取每年可领5万。是复利计算的,利率达5%,投资什么国家项目一带一路,还有国企改革什么的。这是封闭式账户,一投入就自动赠送2%的本金,平时也可以存闲散资金,保险公司帮你理财,3%的收益,随取随用。 听着就很头晕是不是…… (菜)还说,家里人觉得挺好的,没有什么坏处,起码钱不会赔。业务经理还说过了24小时指标就自动放弃,他手里只有六个指标,先到先得。所以她想问问规划君这款保险怎么样?是否值得买? 要真有这么好的事情,干嘛不自己好好儿留着发财呢?就跟那些荐股大神似的,都那么强大了,为什么自己还得靠给别人“荐股”赚钱生活呢? 其实规划君第一次听“开门红”的时候,还以为是某个产品的名字呢,后来听保险的同事科普后才知道,“开门红”其实是很多保险公司从每年国庆节后到来年春节前,为了提高销售业绩而专发的投资理财型保险。就像月底、年底的时候银行集中发行收益较高的银行理财产品一个道理。 保险业内有句俗语,“开门红,则全年红”,所以年底的时候,各种客户答谢会、产品说明会、VIP客户专场活动一场接着一场,开门红专属产品也被打上了“限时开放、限量认购”的标签。 其实吧,全是套路。 我们拿中国人寿鑫福赢家开门红产品为例。这款“开门红”,实际上是由年金险和万能险组成的,其中还包括分红和投资的功能。 晕了吧,那我们先来认识几个专属名词: 年金保险,是指在被保险人生存期间,保险人(即保险公司)按照合同约定的金额、方式,在约定的期限内,定期向被保险人给付保险金的保险。由于生存保险金的给付通常采取的是按年度周期给付,因此称为年金保险。 两全保险,就是“保生也保死,死活都给钱”。是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均承担给付保险金责任的人寿保险。 分红险,指的是保险公司将险资进行投资的盈余,按一定比例向保单所有人进行分配的人寿保险。不过要注意的是,分红保险的红利是不确定的。有没有,有多少,什么时候发,都取决于保险公司的政策,可能某一年会相对较高,也可能这一年一分钱没有。 明白了这些,我们要开始说正事了。 先问个问题:你觉得什么样的保险是最实惠的?起码我觉得,一定是那种保费不贵,保障还高的保险。如果你也认同我的观点,那我们就用这个标准来衡量保险是否值得一买。 看一下这款保险的基本条款:

不过你再仔细看红框里“现金价值”这四个字,是什么意思呢?咱们看这个例子:

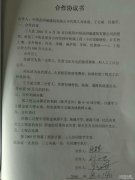

为什么要交这么多?因为这是一款能到期返还的保险,而且中途还会有些收益。 像我等贫民百姓,连保费都数不利索,肯定也不买了。不过真有有钱人,有个用户就跟我说,她妈妈每年都要拿100万来买类似这样的保险产品,全当定期存款了,给出的利率也比银行的高。 话说回来,继续看保障。 从本质上来说,带有万能型、分红型的保险,更注重的是投资理财,而非保障,因此在理赔上不像其他险种直接理赔保险金,而是按账户的现金价值或者直接返还所缴保费来赔付。 这是保单条款中关于理赔的解释:

无需多言了,反正想指着这种保险提供保障,挺坑的。每年攒25万,就按5%的回报算,3年后本息也能滚到近79万了。 “可我参加讲座的时候,宣讲人还展示了一个产品的收益表,回报好高啊!” 不否认的是,这种带有投资功能的万能险,利息是按复利计算的,复利时间越长,效果自然越好。可是,保险的小伙伴又跟我说,讲座上的利益演示,回报率基本上都是达不到的,现在万能险的保底收益只有2.5%,而且保监会9月份也发文,以后万能账户保底收益率不得高于3%

要我说,每年真要是有大几十万甚至上百万的结余,花几万块钱买个能有百十来万保额的纯保险,剩余的钱再去做些真正的投资,比如股票、私募基金、P2P什么的,哪怕投资房地产都行,收益也绝对比买理财型保险强。虽说风险也大吧,但是您都结余这么多了,还在乎那点儿风险吗? 以上规划君说的这些,你看懂了吗?要是没看太懂,那就对了。要不人人都那么精明,能算清这笔账,保险公司的产品卖给谁呢? 年底时,各种宣讲会必然会很多,还请大家务必保持清醒,所有口头上的承诺和利益演示都不如白纸黑字写在合同里可靠,记得要看合同,毕竟,钱是自己努力挣来的。 这种夸大宣传、避重就轻、饥饿销售的方式,硬是把一款投资理财型保险,说成是保障功能也很强大的“全能型”保险,其实目的只有一个:你们投保,然后帮他们完成业绩考核。 |